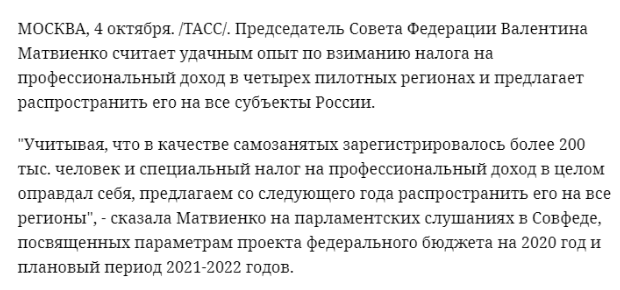

На прошлой неделе прошла новость о том, что налог на профессиональный доход или «налог для самозанятых» хотят распространить на территории всей России. Возможно, уже в следующем году с вопросом работы с самозанятыми столкнутся большинство предпринимателей и компаний.

Но сложности есть и сейчас. Мы расскажем две истории из нашей практики, чтобы вы могли разобраться, что надо учесть и какие есть риски при работе с плательщиками налога на профдоход.

История 1 «ИП и программист»

Владелец интернет-магазина заказал самозанятому программисту разработку мобильного приложения. После того как программа была готова возник вопрос о заключении договора об отчуждении исключительных прав. Заказчик ─ индивидуальный предприниматель ─ хотел, чтобы все права на разработку перешли к нему, поэтому обратился к нам за консультацией.

Мы учли, что:

- программист на момент оказания услуг был зарегистрирован как плательщик налога на профессиональный доход (именно так официально называют самозанятых);

- сделка между владельцем интернет-магазина и исполнителем была разовая;

- в договоре должны быть пункты, которые отражают статус программиста, и то, что ИП работает с именно с «самозанятым» исполнителем.

И предложили добавить в договор такие формулировки:

«Правообладатель [программист] применяет специальный налоговый режим «Налог на профессиональный доход» и зарегистрирован в качестве налогоплательщика налога на профессиональный доход в порядке, установленном Федеральным законом от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Правообладатель обязан сформировать в приложении «Мой налог» чек и отправить его Приобретателю, а также обязан уведомить Приобретателя о снятии с учета в качестве налогоплательщика налога на профессиональный доход в период действия договора».

Такие формулировки нужны в договоре об отчуждении исключительных прав для подтверждения того, что у индивидуального предпринимателя ─ заказчика отсутствует обязанность удерживать НДФЛ и платить страховые взносы с выплат программисту.

История № 2 «Про самозанятых журналистов СМИ»

Редакция СМИ не хотела брать журналистов в штат и нашла такой выход ─ работать только с теми, кто зарегистрирован как плательщик на профессиональный доход.

На консультации нас спросили: можно ли так организовать работу на законных основаниях.

Ответ, который мы подготовили:

«В Законе «О СМИ» нет каких-либо ограничений по привлечению журналистов по гражданско-правовому договору. Но со стороны налоговых органов могут быть претензии, поскольку сотрудничество с журналистами в данном конкретном случае предполагается на постоянной основе, что может быть квалифицировано, как подмена трудовых договоров гражданско-правовыми и уклонение от уплаты взносов.

Пока нет судебной практики по сотрудничеству юрлиц с плательщиками на профессиональный доход, поэтому неясно, как будут решаться вопросы привлечения самозанятых вместо штатных работников. Но скорее всего, подход будет таким же, как к сотрудничеству с ИП.

Очень рискованно, если в офисе редакции будет оборудовано рабочее место для журналиста-самозанятого, который будет приходить на работу в определенные часы.

Если юридическое лицо, с которым журналист заключил договор возмездного оказания услуг, — его единственный контрагент, то это серьезный фактор риска. Лучше, если самозанятый будет работать не только с одной редакцией, но и с другими.

Поначалу единственного заказчика у самозанятого можно потенциально обосновать тем, что журналист недавно получил новый статус и еще только пытается найти контрагентов. Например, он дает рекламу в социальных сетях или на других площадках. Но и это не будет гарантией.Если у самозанятого журналиста есть рабочее место и единственный заказчик, с которым он сотрудничает на постоянной основе, то налоговые органы с высокой долей вероятности заподозрят руководителя в уклонении от налогов. Последствия таких подозрений могут быть очень неприятными: юрлицу доначислят налог от 20 до 40% от неуплаченной суммы налога».

Маргарита Ледовских, руководитель «Права в сети»