Деятельность интернет-магазина — это дистанционный способ продажи товаров, который, как и вся прочая торговая деятельность, облагается налогами. Особенности налогообложения и технологию продаж через интернет-ресурсы надо изучить заранее, до начала деятельности. Это поможет достичь успеха в этом виде предпринимательства.

Выбор формы собственности — важный вопрос для

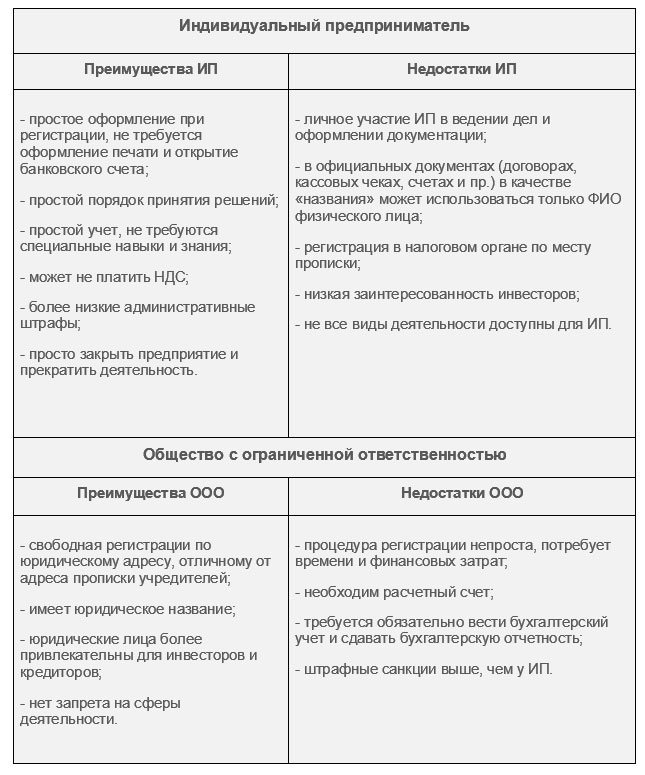

Форма налогообложения для онлайн-магазина определяется после того, как будет выбрана его форма собственности. Выбирать предстоит из двух вариантов — ИП или ООО. Оба варианта будут иметь плюсы и минусы, которые кратко приведены в таблице:

При выборе формы собственности для будущего интернет-магазина надо исходить из всех перечисленных недостатков и преимуществ. А также надо учитывать специфику его деятельности, количество сотрудников и ряд других факторов, в числе которых и то, кто будет покупателем товаров этого магазина в интернете: простые граждане или официально зарегистрированные предприятия.

Будущему владельцу торговой площадки в Сети следует знать, что освобождение ИП от уплаты НДС будет вызывать трудности при работе с рядом юридических лиц. В том случае, если ИП планирует открыть магазин и заниматься оптом или же продавать товар компаниям, то покупатель-юрлицо должен будет переплачивать на 18% больше — на сумму НДС. Компании-покупателю, если она плательщик НДС, выгоднее будет обратиться в интернет-магазин, открытый ООО.

Но для работы с покупателями — частными лицами — удобнее и проще будет зарегистрироваться в форме ИП.

Почему ЕНВД и патентная система налогообложения для интернет-магазина неприменимы?

В списки видов предпринимательской деятельности, применять к которым эти два режима налогообложения (ЕНВД и ПСН) допустимо, не включена продажа товаров через магазины в интернете.

Для расчета суммы ЕНВД используется физический показатель — площадь торгового места или зала. Для торговли через интернет этот показатель не подходит, так как к онлайн-ресурсу понятие «торговые площади» применить невозможно (а также к офису и складу интернет-магазина).

Но если товар выдается непосредственно в розничной точке продаж после оформления заказа на него через интернет-портал, тогда вполне законно перевести на ЕНВД деятельность торгующей организации или ИП.

Виды налогов для онлайн-магазина

Если рассматривать интернет-магазин, налоги, которые он должен платить, почти ничем не отличаются от тех, какие положено уплачивать обычному магазину, торгующему в розницу. Обычно это следующие виды:

— налог на прибыль;

— налог на имущество (может начисляться, если в собственности онлайн-магазина находятся здания или помещения);

— НДС;

— транспортный налог (возможен, если интернет-магазин владеет собственным транспортом — автомобилями, — которые использует для доставки товаров);

— выплаты в социальные фонды.

При любой системе налогообложения и несмотря на выбранную форму собственности положено уплачивать страховые взносы, начисляемые на фонд оплаты труда сотрудников интернет-магазина. Помимо этого следует перечислять в бюджет удерживаемый с их дохода НДФЛ.

Какую систему налогообложения выбрать интернет-магазину?

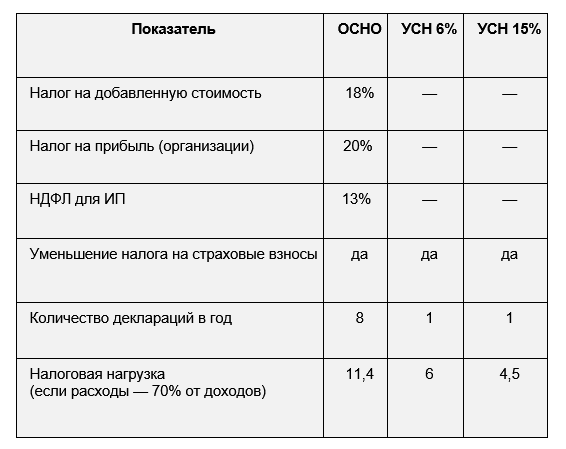

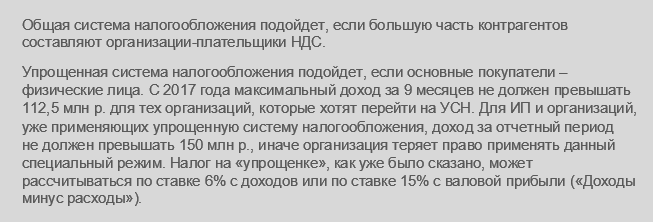

Не важно, какая форма собственности (ООО или ИП) будет у онлайн-магазина, но для него из всех возможных схем налогообложения подходят только УСН и ОСНО. Предлагаем рассмотреть эти режимы и их различия, потому что на основании выбранного режима будет определяться налоговая база, а также виды и суммы налогов.

ОСНО

Общую систему налогообложения обычно выбирают оптовые торгующие интернет-порталы. Согласно этому режиму, необходима уплата тех видов налогов, которые перечислены выше, начиная с налога на прибыль и заканчивая страховыми взносами.

УСН 6%

Ставка 6% при упрощенной системе налогообложения применяется для уплаты налоговых отчислений с общей суммы доходов. В этом случае значительно упрощен налоговый учет. Этот режим направлен на снижение налогового бремени на предпринимателей и малые предприятия. Облагается налогом только подтвержденный документами (кассовыми чеки, выписками банков и т. п.) доход.

УСН 15%

Для упрощенной системы налогообложения, когда ставка налога составляет 15%, надо учитывать общие доходы и расходы. Доходы подтверждаются, как и при режиме УСН, описанном выше. Все израсходованные суммы также должны подтверждаться документально, а их назначение соответствовать списку расходов на УСН, принимаемых к учету налоговой.

Чтобы выбрать один из этих двух вариантов, следует посчитать, какая ставка выгодней. Низкая, 6% с «доходов», подходит онлайн-магазину с небольшим расходным бюджетом либо при установлении наценки на товары не выше 40%. Если же доля расходов торгующего сайта высока, т. е. она превышает 65%, то платить УСН становится выгоднее со ставкой 15%, вычитая расходы из доходов. Сравнение показателя налоговой нагрузки при разных режимах показано в таблице:

Какое налогообложение для интернет-магазина лучше?

Мы рассмотрели системы налогообложения, из которых надо выбрать одну, открывая интернет-магазин. Какие налоги предстоит платить, тоже разобрали. Но для определения лучшего варианта надо учесть еще и следующее:

Сроки уплаты налогов для интернет-магазина

Для ОСНО должны ежеквартально сдаваться декларации по НДС и налогу на прибыль — в апреле, июле, октябре (25 числа для НДС и 28 числа — для налога на прибыль). Декларация годовая сдается до 25 января и до 28 марта, соответственно по каждому виду налога.

Для УСН налоговым периодом считается календарный год, декларация подается единожды — по окончании года. ФНС в отношении отчетности за 2017 год сроки установлены для ООО — 02 апреля 2018 г., для ИП — 30 апреля 2018 г. Не позднее этих же дат должна быть проплачена итоговая сумма по налогу за год. Авансовые же платежи, которые полагается уплачивать ежеквартально, должны осуществляться до 25 числа следующих месяцев: апреля, июля и октября.

Последствия нарушений сроков уплаты налогов интернет-магазином

Пеня за нарушение авансовых и итогового платежей УСН-налога составит 1/300 от ставки рефинансирования за каждый день допущенной просрочки. Если допущено опоздание по итоговому платежу, это будет наказано штрафом, равным 20% от неуплаченной суммы. При нарушении срока умышленно штраф будет больше — 40% от суммы.

С 01.10.2017 г. для юридических лиц действует новый порядок расчета пени. До 30 дней задержки оплаты расчет будет в прежнем размере (1/300 ставки рефинансирования), а за остальные дни, превышающие этот срок, величина ставки составит 1/150, то есть будет увеличена в два раза.

Нарушения, которые встречаются, а также возможная ответственность за них представлены в таблице.